Financiamento de veículo: a parcela e os juros na Price

Calcule a parcela do financiamento de veículo pela Tabela Price, veja o total pago e quanto vira juro, e entenda por que o CET é maior que a taxa nominal.

Abrir a Simulador de Financiamento de Veículo (Tabela Price) e calcular com os seus números

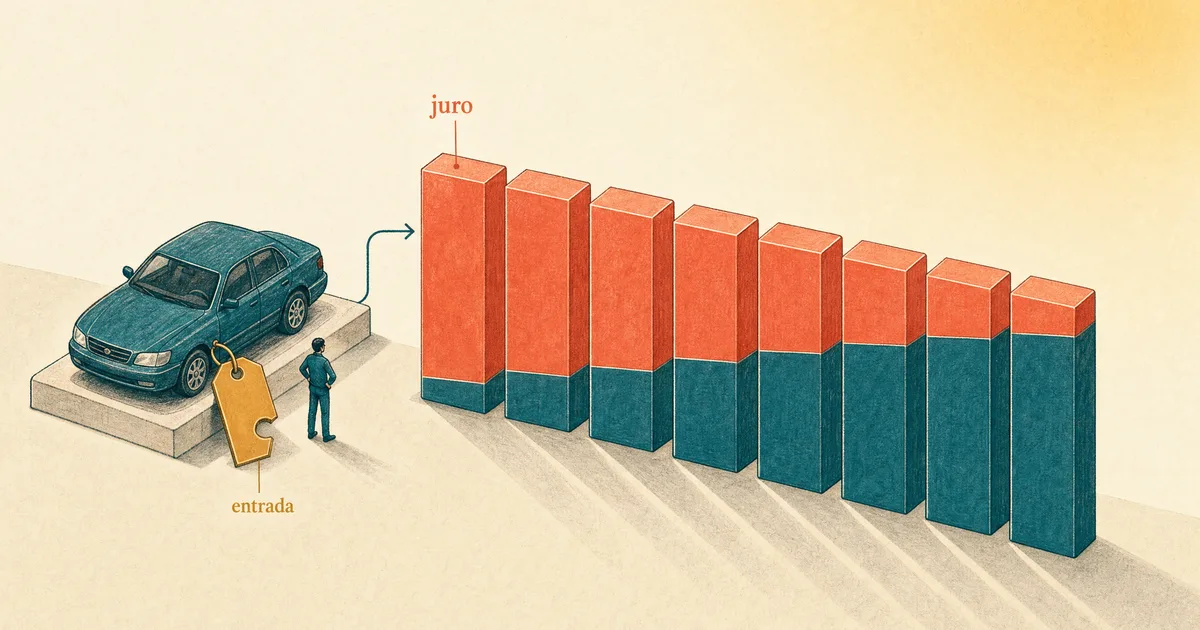

Abrir a Simulador de Financiamento de Veículo (Tabela Price) e calcular com os seus números No financiamento de veículo pela Tabela Price, a parcela é fixa do primeiro ao último mês, mas no começo quase tudo o que você paga é juro. Mais do que a parcela, o número que decide o custo é quanto do total vai embora só em juros. Para descobrir isso antes de assinar, você precisa de quatro dados: o valor financiado, a entrada, a taxa ao mês e o prazo.

O que é a Tabela Price e por que a parcela é fixa

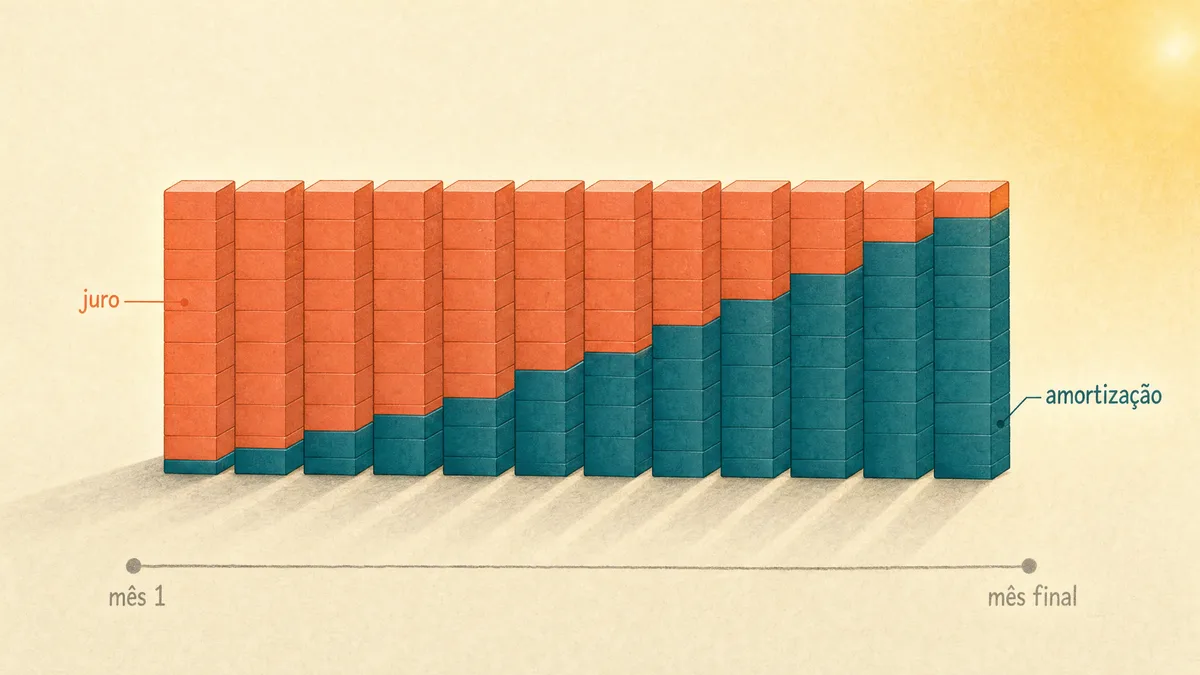

A Tabela Price é o sistema de amortização mais usado em financiamento de veículo no Brasil. “Amortização” é a parte da parcela que de fato abate o saldo que você deve. O resto da parcela é o juro do mês sobre esse saldo.

Na Price a conta é montada para a parcela ficar igual todos os meses. Para isso, no início ela é quase toda juro e quase nada de amortização. Conforme o saldo cai, a fatia de juro diminui e a de amortização cresce, mas o valor que você paga não muda.

Esta calculadora usa a Price, padrão das financeiras de carro. O outro sistema, o SAC, tem parcela que começa mais alta e cai, com menos juro no total; a diferença entre os dois está no guia de Price e SAC.

Como a parcela do financiamento é calculada

Primeiro, a entrada é descontada do preço. Você só paga juros sobre o que sobrou. Se o carro custa R$ 50.000 e você dá R$ 10.000, o financiamento incide sobre R$ 40.000, não sobre os 50 mil.

Sobre esse valor financiado, o banco aplica a taxa de juros ao mês durante todos os meses do contrato. A fórmula da Price devolve a parcela fixa que, paga ao longo de todo o prazo, quita exatamente o saldo mais os juros:

parcela = valor financiado × i / (1 − (1 + i)⁻ⁿ)

Onde i é a taxa ao mês em decimal (1,8% vira 0,018) e n é o número de parcelas. Você não precisa fazer essa conta na mão, a calculadora resolve. O que importa é entender que a taxa ao mês e o prazo são o que mais mexem no total de juros.

Passo a passo para simular o seu

São quatro campos:

- Valor financiado: o preço do veículo, antes de descontar a entrada.

- Entrada: quanto você dá à vista. Ela é abatida do valor financiado.

- Taxa de juros ao mês: a taxa do contrato, em porcentagem. É a taxa mensal, não a anual.

- Prazo: o número de parcelas, normalmente 24, 36, 48 ou 60.

A calculadora devolve três números: a parcela fixa, o total pago ao fim do contrato e quanto desse total foi só juro. É esse último número que mostra o custo real de financiar em vez de pagar à vista.

R$ 40.000 financiados em 48x: o cálculo da parcela

Suponha R$ 50.000 financiados, R$ 10.000 de entrada, taxa de 1,8% ao mês, em 48 parcelas.

O valor que de fato entra no financiamento é 50.000 − 10.000 = R$ 40.000. A taxa de 1,8% vira 0,018. Aplicando a fórmula, a calculadora mostra uma parcela de cerca de R$ 1.251,57.

Em 48 meses, isso dá 1.251,57 × 48 = R$ 60.075,50 de total pago. Como você financiou R$ 40.000, os juros foram 60.075,50 − 40.000 = R$ 20.075,50: você pegou R$ 40.000 e devolveu cerca de R$ 60.000, metade do financiado virou juro. Por isso vale testar prazos menores e entradas maiores antes de fechar.

Os erros que inflam a parcela do financiamento

Trocar a taxa anual pela mensal. Esse é o erro que mais distorce o resultado. Uma taxa anual digitada no campo mensal multiplica os juros por muito. Na média do Banco Central, em meados de 2026 o financiamento de carro com recursos livres roda em torno de 2% ao mês, com bancos abaixo de 1% e financeiras acima de 3% ao mês, e esse patamar muda quando o Banco Central mexe na Selic. Se a taxa que você digitou está muito acima disso, provavelmente você pôs a anual no lugar da mensal.

Achar que o total de juros é o custo total. O número da calculadora cobre só o núcleo, a parte da taxa de juros pela Price; faltam o IOF, a tarifa de cadastro e, em muitos contratos, seguros embutidos. No crédito a pessoa física o IOF é de 0,38% fixo na liberação mais 0,0082% ao dia, o que soma até cerca de 3,38% ao ano sobre o valor financiado (a alíquota da pessoa física não mudou nas idas e vindas de 2025). Some isso à parte.

Esquecer de descontar a entrada. Quem digita o preço cheio no valor financiado e não informa a entrada superestima a parcela. A entrada sempre abate o valor sobre o qual incidem os juros.

Taxa, prazo e entrada: o que mais mexe nos juros

Três alavancas mexem no total de juros. A taxa ao mês é a mais forte: meio ponto percentual a mais, num prazo longo, vira milhares de reais. O prazo vem logo atrás, prazo maior baixa a parcela mas empilha mais meses de juro. E a entrada, que reduz o saldo financiado e, com ele, todo o juro que incide por cima.

Por isso a comparação mais útil não é olhar uma simulação isolada, é rodar duas ou três. Aumente a entrada e veja o total de juros cair. Encurte o prazo de 60 para 48 meses e veja a parcela subir um pouco, mas o total de juros despencar. Vale também olhar o custo mensal do carro e a depreciação do veículo: a parcela é só uma parte do que o carro tira do bolso.

Onde a estimativa para e o CET começa

A calculadora simula a matemática da Price com a taxa que você informar. O custo de verdade do contrato é o CET, o Custo Efetivo Total, uma taxa anual que junta os juros com IOF, tarifas e seguros. O CET é sempre maior que a taxa de juros nominal.

E ele não é opcional: pela regra do Banco Central (Resolução CMN 4.881/2020), a instituição é obrigada a informar o CET e o demonstrativo de cálculo, destacados no contrato, antes de você assinar. Use a simulação para entender a parte dos juros e comparar prazos e entradas, e exija o CET por escrito de cada banco, que é o único número que coloca todas as propostas na mesma base de comparação.

Perguntas frequentes

A parcela é mesmo fixa do começo ao fim? Sim, na Tabela Price você paga o mesmo valor todos os meses; o que muda é a composição interna, juro caindo e amortização subindo. No SAC a parcela começa mais alta e cai.

Dar mais entrada compensa? Quase sempre: a entrada reduz o saldo sobre o qual incidem os juros, então cai a parcela e cai o total de juros. Compare os dois cenários na calculadora.

O total de juros da calculadora é o que vou pagar a mais? Não inteiramente. Faltam IOF, tarifa de cadastro e seguros, que entram no CET. Para o custo cheio, peça o CET de cada banco.

Por que financiar em mais meses sai mais caro mesmo com parcela menor? Porque o juro incide a cada mês sobre o saldo que ainda falta: mais meses, mais incidências. O prazo longo alivia o bolso no mês e aumenta o total pago no fim.