Imposto de Renda 2026: cálculo, tabela e modelo

Calcule o IRPF 2026 faixa a faixa, veja a tabela anual, escolha entre o modelo completo e o simplificado e saiba se paga ou recebe restituição este ano.

Abrir a Simulador de Imposto de Renda 2026 (Declaração Anual) e calcular com os seus números

Abrir a Simulador de Imposto de Renda 2026 (Declaração Anual) e calcular com os seus números A declaração do Imposto de Renda (IRPF) que você entrega em 2026 é sobre o que você recebeu de janeiro a dezembro de 2025, e ela ainda usa o regime antigo: quem ganhou até R$ 28.467,20 no ano inteiro é isento.

O cálculo segue a tabela progressiva anual. Antes de chegar no imposto, a Receita testa dois caminhos, o desconto simplificado e as deduções legais, e fica com o que pagar menos. Em resumo: se as suas deduções comprováveis passam de R$ 16.754,34, o modelo completo tende a sair mais barato.

A isenção de R$ 5.000 por mês, aprovada em 2025, não vale para esta declaração: ela só alcança os rendimentos de 2026. Abaixo, o cálculo faixa a faixa, com um exemplo resolvido.

Qual ano essa declaração cobre, e por que os R$ 5.000 não valem nela

Existem dois nomes para a mesma entrega e eles confundem todo mundo. O exercício é 2026, o ano em que você declara. O ano-calendário é 2025, o ano dos rendimentos que você está informando. Esta declaração olha só para 2025.

E em 2025 a regra ainda era a antiga: tabela progressiva anual com isenção até R$ 28.467,20. A Lei 15.270/2025, que isentou quem ganha até R$ 5.000 por mês, só passou a valer para os rendimentos de 2026, então aparece na declaração entregue em 2027, não nesta. O mesmo vale para os dividendos: os recebidos em 2025 continuam isentos, e a retenção de 10% só começa a contar em 2026.

Para a conta deste ano, o número que importa é a isenção anual de R$ 28.467,20.

Tabela do Imposto de Renda 2026 (ano-calendário 2025) e como calcular faixa a faixa

O imposto devido sai da tabela progressiva anual pelo método alíquota × base − parcela a deduzir. A base é o seu rendimento tributável já com as deduções aplicadas, e a parcela a deduzir é um abatimento fixo de cada faixa que evita um salto brusco quando você passa de uma alíquota para a outra. As faixas do ano-calendário 2025 são estas (tabela na Receita Federal):

Um exemplo rápido com base de R$ 40.000: ela cai na faixa de 15%, então 0,15 × 40.000 − 4.679,03 = R$ 1.320,97 de imposto. Com base de R$ 100.000, na última faixa: 0,275 × 100.000 − 10.853,78 = R$ 16.646,22.

Vale entender de onde vem o R$ 28.467,20, porque ele não é R$ 2.428,80 multiplicado por 12. Em 2025 houve duas tabelas mensais: de janeiro a abril a faixa isenta era R$ 2.259,20, de maio a dezembro subiu para R$ 2.428,80. A isenção anual é a média ponderada dos dois períodos: (2.259,20 × 4) + (2.428,80 × 8) = 9.036,80 + 19.430,40 = R$ 28.467,20. Quem usa “dezembro vezes 12” chega a R$ 29.145,60, que é a faixa do próximo ano, não desta declaração.

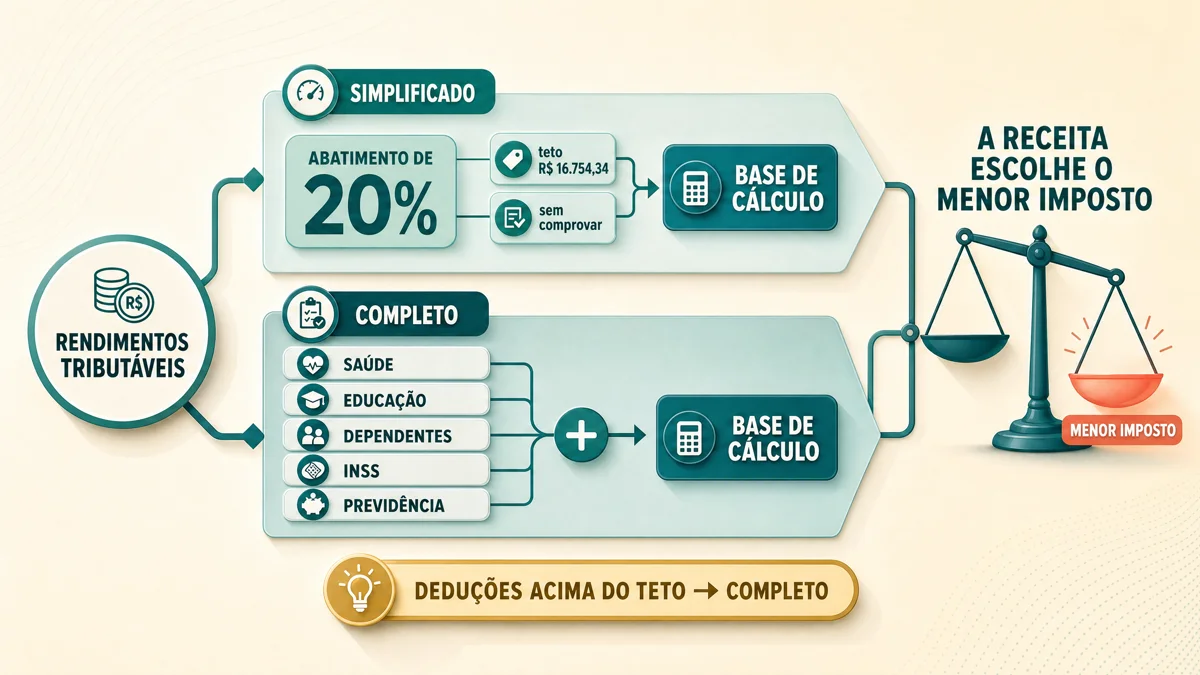

Completo ou simplificado: como decidir

A diferença entre os dois modelos está só na base. No simplificado, você troca todas as deduções por um abatimento único de 20% dos rendimentos tributáveis, limitado a R$ 16.754,34, sem precisar comprovar nada. No completo, você soma as deduções legais que consegue comprovar (saúde, educação, dependentes, INSS, previdência) e abate esse total da base.

O programa da Receita calcula o imposto pelos dois caminhos e escolhe automaticamente o de menor valor. Em caso de empate, ou quando você não tem deduções, ele fica com o simplificado.

A regra de bolso usa o teto do simplificado como referência. Some as suas deduções comprováveis: se o total passa de R$ 16.754,34, o completo provavelmente paga menos; abaixo disso, o simplificado tende a ganhar. É uma aproximação, porque as duas bases são diferentes. Na prática, o simplificado favorece quem é solteiro, sem dependentes e com poucas despesas; o completo compensa para quem tem muitas despesas médicas, escola, dependentes ou PGBL. A escolha é anual e definitiva: depois do prazo, não dá para trocar de modelo nem com declaração retificadora.

O que você pode deduzir, e até quanto

No modelo completo, cada dedução tem sua própria regra. As principais (manual de despesas dedutíveis da Receita Federal):

- Dependente: R$ 2.275,08 por dependente no ano. Cada dependente entra em uma única declaração, e você precisa informar os rendimentos próprios dele.

- Educação: teto de R$ 3.561,50 por pessoa (titular e cada dependente), sem transferir sobra de um para o outro. O limite é por pessoa, não por despesa. Entra da educação infantil à pós-graduação, incluindo técnico. Não entra idioma, curso livre, preparatório, material, transporte nem atividade esportiva.

- Saúde: sem teto, mas você precisa guardar os comprovantes por cinco anos, porque eles batem com a Dmed enviada por clínicas e planos. Não entra medicamento avulso, óculos, despesa reembolsada nem plano no exterior.

- INSS oficial: integral, sem limite. É o mesmo desconto que aparece no holerite mês a mês, detalhado no guia do salário líquido CLT.

- Previdência privada PGBL ou FAPI: até 12% dos rendimentos tributáveis, e só vale com a declaração completa e contribuição ao INSS ou regime próprio. O VGBL não é dedutível: ele vai na ficha de Bens e Direitos, e o imposto só incide no resgate, sobre o rendimento.

- Pensão alimentícia paga: dedutível apenas quando há decisão judicial, acordo homologado ou escritura. A pensão recebida é isenta.

IRPF de R$ 80.000 de renda: o cálculo completo vs. simplificado

Imagine alguém com R$ 80.000 de rendimentos tributáveis em 2025, que pagou R$ 8.000 de INSS, tem 1 dependente, gastou R$ 5.000 com saúde, não teve educação nem PGBL, e teve R$ 6.000 retidos na fonte ao longo do ano. Veja os dois caminhos:

- Deduções legais: dependente R$ 2.275,08 + saúde R$ 5.000 + INSS R$ 8.000 = R$ 15.275,08.

- Completo: base 80.000 − 15.275,08 = 64.724,92, então 0,275 × 64.724,92 − 10.853,78 = R$ 6.945,57.

- Simplificado: 20% × 80.000 = 16.000 (abaixo do teto), base 64.000, então 0,275 × 64.000 − 10.853,78 = R$ 6.746,22.

- O menor imposto é o simplificado, R$ 6.746,22 contra R$ 6.945,57 do completo.

- Saldo: 6.746,22 − 6.000 = R$ 746,22 ainda a pagar.

Repare que aqui o completo perdeu por pouco, porque as deduções (R$ 15.275,08) ficaram abaixo dos R$ 16.000 que o simplificado abateu. Bastaria um pouco mais de despesa médica para o jogo virar, e é isso que a calculadora resolve com os seus números.

Simulador do IRPF 2026: como usar

No simulador acima, você informa os rendimentos tributáveis, o INSS pago, os dependentes, as despesas de saúde e educação, o PGBL e o imposto já retido na fonte. Ele calcula os dois modelos, completo e simplificado, e devolve o imposto devido, o saldo a pagar ou a restituir, a alíquota efetiva e qual modelo a Receita escolheria no seu caso. Para a parte mensal do imposto, como aluguéis e autônomos, veja o carnê-leão do IRPF mensal.

Saldo a pagar ou a restituir

O imposto devido não é o que você paga de fato. Ao longo do ano, parte do imposto já saiu da sua fonte pagadora, retida no holerite ou no carnê-leão. O acerto final é a diferença:

saldo = imposto devido − imposto retido na fonte

Se der positivo, você ainda tem imposto a pagar. Se der negativo, a Receita te devolve a diferença na restituição. No exemplo acima, R$ 6.746,22 de imposto menos R$ 6.000 retidos deixam R$ 746,22 a pagar. Se os retidos fossem R$ 7.500, o saldo seria −R$ 753,78, ou seja, restituição.

Vale olhar também a alíquota efetiva, que é o imposto devido dividido pelos rendimentos tributáveis vezes 100. Ela quase sempre fica bem abaixo do número da sua faixa, porque a tabela é progressiva e cada trecho do rendimento é tributado por uma alíquota diferente.

Erros que mais distorcem o IRPF 2026

- Misturar ano-calendário com exercício e tentar aplicar a isenção de R$ 5.000 por mês nesta declaração. Ela é de 2026 e só vale na declaração de 2027; aqui ainda vale o regime antigo.

- Tratar o teto de educação como por despesa. São R$ 3.561,50 por pessoa, e idioma, curso livre e preparatório ficam de fora.

- Lançar o VGBL como dedução. Só PGBL e FAPI deduzem, até 12% dos rendimentos; o VGBL vai em Bens e Direitos.

- Esquecer o imposto retido na fonte. Sem ele o saldo fica errado, e parece que você deve muito quando já adiantou quase tudo.

Quem é obrigado, prazo e multa

Pelas regras de 2026 (IN RFB 2.312/2026, divulgada pelo Ministério da Fazenda), é obrigado a declarar quem, em 2025, teve rendimentos tributáveis acima de R$ 35.584,00; recebeu isentos acima de R$ 200.000,00; tinha bens acima de R$ 800.000,00; teve receita rural acima de R$ 177.920,00; obteve ganho de capital em qualquer mês; operou em bolsa com vendas acima de R$ 40.000,00 ou com ganhos tributáveis; ou, como novidade, recebeu prêmios de apostas (bets) acima de R$ 28.467,20.

O prazo desta declaração já acabou: foi de 23 de março a 29 de maio de 2026. Quem não enviou está em atraso e ainda transmite normalmente no programa da Receita, que gera a notificação da multa (MAED) e o DARF no fim do envio. A multa por atraso é de no mínimo R$ 165,74 e equivale a 1% por mês sobre o imposto devido, com teto de 20%, então declarar agora limita o quanto ela cresce.

A restituição sai em quatro lotes: 29 de maio, 30 de junho, 31 de julho e o quarto em 31 de agosto de 2026. Os valores são corrigidos pela Selic, e a ordem segue prioridades legais (idosos a partir de 80 anos, depois 60 a 79, pessoas com deficiência ou doença grave, professores e, em seguida, quem usou a declaração pré-preenchida com PIX).

Perguntas frequentes

Preciso declarar Imposto de Renda em 2026?

Você é obrigado se, em 2025, teve rendimentos tributáveis acima de R$ 35.584,00, ou se caiu em outra das situações de obrigatoriedade: isentos acima de R$ 200.000,00, bens acima de R$ 800.000,00, ganho de capital, operações em bolsa acima de R$ 40.000,00, atividade rural acima de R$ 177.920,00 ou prêmios de apostas acima de R$ 28.467,20. Mesmo fora dessas regras, às vezes vale declarar para receber restituição de imposto retido.

Completo ou simplificado: qual escolher?

O programa da Receita calcula os dois e fica com o que paga menos, então você não erra. Como regra de bolso: se as suas deduções comprováveis passam de R$ 16.754,34, o completo tende a pagar menos; abaixo disso, o simplificado costuma ganhar. Na dúvida, deixe a calculadora acima fazer essa comparação com os seus números.

A isenção de R$ 5.000 por mês vale para esta declaração?

Não. A Lei 15.270/2025 só vale para os rendimentos de 2026, que entram na declaração de 2027. Esta declaração é sobre 2025 e usa a isenção anual de R$ 28.467,20.

Quanto posso deduzir de despesas médicas e de educação?

Saúde não tem teto, desde que você comprove e guarde os recibos por cinco anos. Educação tem teto de R$ 3.561,50 por pessoa (titular e cada dependente), e cobre só ensino formal, não idiomas nem cursos livres.

Sou aposentado com mais de 65 anos. Tenho isenção extra?

Sim. Quem tem 65 anos ou mais conta com uma parcela isenta dos proventos da previdência oficial: R$ 1.903,98 por mês, o que dá R$ 24.751,74 no ano (são 13 parcelas, contando o décimo terceiro). Essa parcela é única por CPF. Já portadores de doença grave do rol da Lei 7.713/88, como neoplasia maligna ou cardiopatia grave, têm isenção total sobre proventos de inatividade, mediante laudo de serviço médico oficial.

Perdi o prazo do Imposto de Renda 2026. O que acontece?

Você ainda transmite normalmente; o programa gera a multa (MAED) e o DARF no fim do envio. A multa mínima é R$ 165,74, e ela cresce 1% ao mês até o teto de 20%, então declarar agora limita o valor.

Como sei se vou pagar ou receber de volta?

É a diferença entre o imposto devido e o que já foi retido na fonte: devido maior, você paga o saldo; menor, recebe a restituição. A calculadora mostra esse saldo direto.

O que muda o resultado é o que só você sabe: as deduções que consegue comprovar e o quanto já foi retido. Antes de transmitir a declaração, confirme com um contador ou diretamente com a Receita Federal.

Fontes

- Tabela anual do IRPF — exercício 2026 / ano-calendário 2025 (Receita Federal)

- Despesas dedutíveis do IRPF — Manual (Receita Federal)

- Lei 9.250/1995 — deduções e isenções do IRPF (Planalto)

- IN RFB nº 2.312/2026 — regras da DIRPF 2026 (Ministério da Fazenda)

- Cronograma de restituição do IRPF 2026 — lotes (Receita Federal)