Salário líquido CLT 2026: INSS e IRRF que saem do bruto

Calcule o salário líquido CLT em 2026: veja quanto o INSS e o IRRF descontam do bruto faixa a faixa e como a isenção até R$ 5.000 muda o que cai na conta.

Abrir a Calculadora de Salário Líquido CLT (2026) e calcular com os seus números

Abrir a Calculadora de Salário Líquido CLT (2026) e calcular com os seus números O salário líquido CLT é o que sobra do bruto depois que o empregador desconta o INSS e o Imposto de Renda Retido na Fonte (IRRF). O bruto é o valor combinado na contratação; o líquido é o que cai na conta, já sem os descontos obrigatórios e sem o que você autorizou em folha. Para um bruto de R$ 3.000 sem dependentes e sem outros descontos, a calculadora mostra um líquido de cerca de R$ 2.751 em 2026, já contando a isenção de IR que passou a valer para quem ganha até R$ 5.000.

O que é salário líquido e o que é descontado

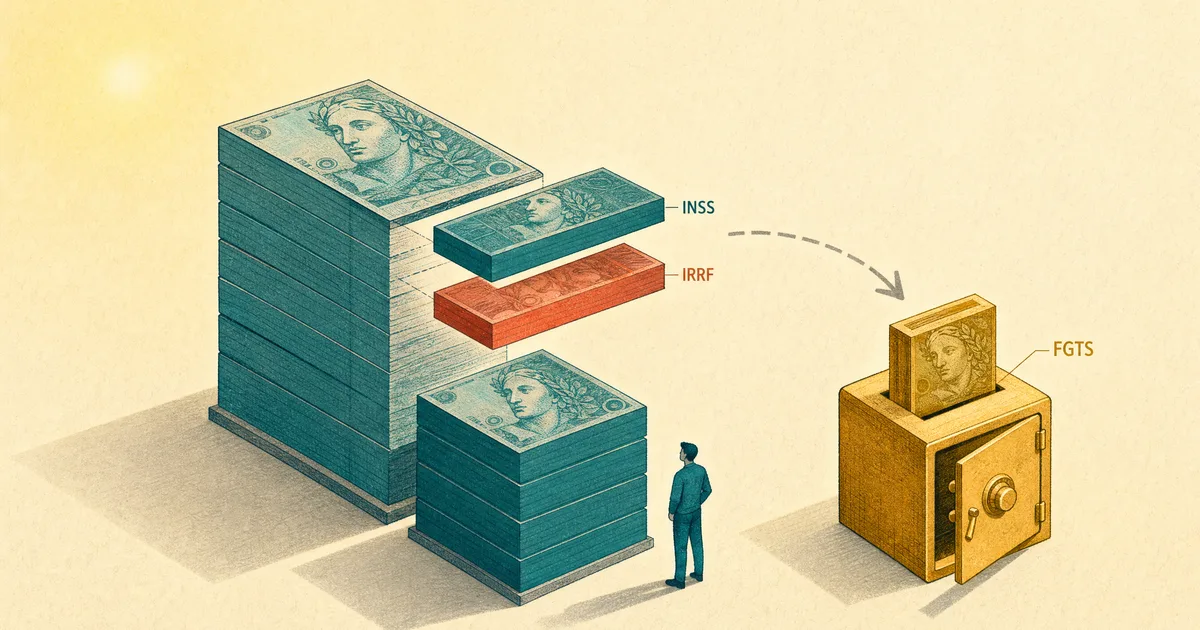

Dois descontos são obrigatórios para quem é CLT: o INSS, sua contribuição à Previdência, e o IRRF, o adiantamento mensal do Imposto de Renda. Os dois saem direto do holerite, você não precisa fazer nada.

Depois pode haver descontos negociados: vale-transporte (limitado a 6% do salário), coparticipação no plano de saúde, contribuição sindical, pensão alimentícia. Como variam de pessoa para pessoa, some tudo no campo “outros descontos”.

O FGTS confunde porque parece um desconto, mas não é: o empregador deposita 8% do salário numa conta vinculada na Caixa por cima do que você recebe, sem reduzir o líquido (veja o detalhe no guia do FGTS e multa de 40%).

Como o INSS é descontado faixa a faixa em 2026

O INSS de quem é CLT segue uma tabela progressiva, de 7,5% a 14% em 2026. A alíquota da sua faixa não incide sobre o salário inteiro: cada percentual cobre só a fatia que cai dentro daquela faixa, como no Imposto de Renda. As faixas de 2026, ancoradas no salário mínimo de R$ 1.621, são estas:

- 7,5% sobre a parte até R$ 1.621,00

- 9% sobre a parte de R$ 1.621,01 a R$ 2.902,84

- 12% sobre a parte de R$ 2.902,85 a R$ 4.354,27

- 14% sobre a parte de R$ 4.354,28 até o teto de R$ 8.475,55

(Tabela do INSS reajustada para 2026 com o salário mínimo e o INPC; valores oficiais da Previdência Social, gov.br/inss.)

Quem ganha acima do teto previdenciário de R$ 8.475,55 contribui sempre o valor máximo, cerca de R$ 988,09 por mês, porque o que passa do teto não sofre desconto. O efeito prático é que a sua alíquota efetiva de INSS fica sempre abaixo do número da última faixa: alguém com R$ 4.000 não paga 12% sobre tudo, paga 7,5%, 9% e 12% cada um sobre o seu pedaço.

Como o IRRF entra depois do INSS

O Imposto de Renda na fonte vem em segundo lugar, e a ordem importa. A base de cálculo do IRRF é o salário bruto menos o INSS, menos ainda R$ 189,59 por dependente.

Sobre essa base, aplica-se a tabela progressiva mensal pelo método alíquota × base − parcela a deduzir. A parcela a deduzir é um abatimento fixo de cada faixa que suaviza o salto entre uma alíquota e a seguinte. Em 2026 a tabela mantém os valores de 2025: faixa isenta até R$ 2.428,80, depois 7,5% (parcela a deduzir R$ 182,16), 15%, 22,5% e 27,5% no topo (fonte: tabela do IRPF da Receita Federal, gov.br/receitafederal).

A fórmula completa é esta:

líquido = bruto − INSS(bruto) − IRRF(bruto − INSS − dependentes × 189,59) − outros descontos

Cada dependente abate R$ 189,59 da base, não do imposto em si. O alívio real depende da sua faixa: na de 27,5%, cada dependente economiza cerca de R$ 52 por mês.

Salário líquido de R$ 3.000: o cálculo do INSS e do IRRF linha a linha

Veja o caminho completo para um salário bruto de R$ 3.000, sem dependentes e sem outros descontos.

- INSS progressivo de 2026 sobre R$ 3.000 dá cerca de R$ 248,60 (a soma das três primeiras faixas, cada uma sobre o seu trecho).

- Base do IRRF: 3.000 − 248,60 = R$ 2.751,40.

- IRRF pela tabela: na faixa de 7,5%, 2.751,40 × 0,075 − 182,16 ≈ R$ 24,20.

- Isenção de 2026: como R$ 3.000 está abaixo de R$ 5.000, o redutor da Lei 15.270/2025 abate esses R$ 24,20 inteiros, e o IRRF retido vai a R$ 0,00.

- Líquido: 3.000 − 248,60 − 0 = R$ 2.751,40.

É o líquido que a calculadora mostra, com o redutor de 2026 já embutido (detalhado abaixo). O mesmo desconto de INSS e IRRF aparece no 13º salário e nas férias, que têm cálculos próprios.

A isenção de Imposto de Renda até R$ 5.000 em 2026

A Lei 15.270/2025 zerou o Imposto de Renda de quem ganha até R$ 5.000 por mês e criou uma redução parcial para rendas entre R$ 5.000,01 e R$ 7.350, válida a partir de janeiro de 2026 (texto da lei no Planalto).

Funciona assim: o imposto é calculado pela base mais vantajosa (as deduções legais ou o desconto simplificado de R$ 607,20, o que pagar menos) e depois entra um redutor que abate parte ou todo esse valor. Na faixa isenta, o IRRF efetivo no contracheque é zero mesmo que a tabela indicasse algum imposto. Entre R$ 5.000 e R$ 7.350 o desconto é decrescente: quanto mais perto de R$ 5.000, maior o alívio; acima de R$ 7.350, vale a tabela cheia.

O IRRF que aparece aqui já traz essa isenção embutida, não o da tabela pura. Para casos específicos (pensão alimentícia, mais de um vínculo), confirme o valor final com o seu RH antes de fechar contas importantes.

Três erros que distorcem o cálculo do salário líquido

- Aplicar uma alíquota única de INSS sobre o salário inteiro. O desconto é marginal, faixa a faixa, e sempre dá menos do que multiplicar o salário pela alíquota mais alta.

- Calcular o IRRF sobre o bruto. A base do imposto é o bruto já sem o INSS e sem a dedução por dependente; pular esse passo infla o imposto.

- Contar o FGTS como desconto. Ele não reduz o líquido, é depósito do empregador.

Perguntas frequentes

Qual a diferença entre salário bruto e líquido?

O bruto é a remuneração combinada, antes de qualquer desconto. O líquido é o que cai na conta depois de descontados o INSS, o IRRF e os descontos autorizados em folha, como vale-transporte ou plano de saúde.

O FGTS é descontado do meu salário?

Não. O FGTS é 8% depositado pelo empregador numa conta vinculada na Caixa, pago por ele. Não sai do seu salário, então não entra no cálculo do líquido.

Por que meu desconto de INSS é menor do que 14% do salário?

Porque o INSS é progressivo: a alíquota da última faixa só incide sobre o trecho que cai nela. Quem chega aos 14% paga 7,5%, 9% e 12% sobre os trechos anteriores, então a alíquota efetiva é sempre menor.

Ganho menos de R$ 5.000, ainda pago Imposto de Renda na fonte?

Não. Pela Lei 15.270/2025, quem recebe até R$ 5.000 por mês está isento do IRRF desde janeiro de 2026, com redução parcial até R$ 7.350.

O décimo terceiro tem o mesmo desconto do salário?

O 13º também sofre INSS e IRRF, mas em cálculo separado do mensal, com a tabela aplicada só uma vez sobre a parcela. Veja o cálculo do 13º salário para o detalhe.