Simples Nacional: alíquota efetiva e DAS, como calcular

Entenda a alíquota efetiva do Simples Nacional: como o RBT12 define a faixa, por que o DAS fica abaixo da tabela e onde o Fator R muda o Anexo. Com exemplo.

Abrir a Calculadora do Simples Nacional e calcular com os seus números

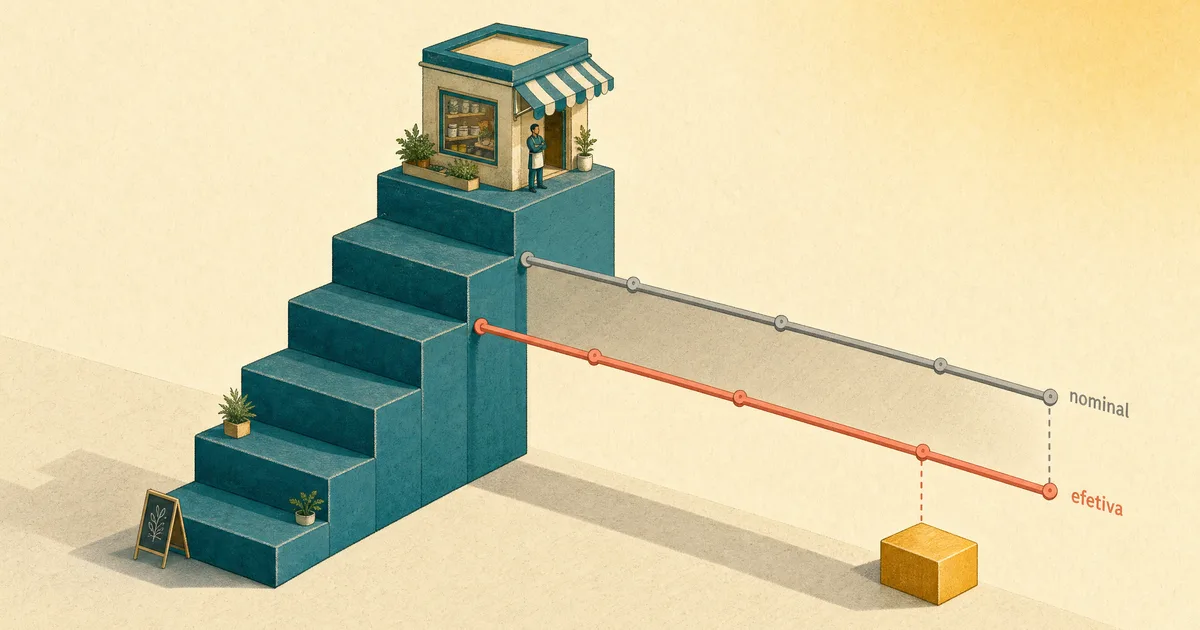

Abrir a Calculadora do Simples Nacional e calcular com os seus números A alíquota que você paga no Simples Nacional quase nunca é a que aparece na tabela. A tabela traz a alíquota nominal, mas o imposto do mês usa a alíquota efetiva, que desconta uma parcela fixa antes de dividir pela sua receita dos últimos 12 meses. Por isso uma empresa que “está na faixa de 9,5%” muitas vezes paga 6% ou 7% de verdade.

Este guia explica de onde sai esse número, qual receita manda no cálculo e o erro que mais infla a conta na hora de estimar o DAS. Para rodar com os seus valores, use a calculadora do Simples Nacional.

O que é a alíquota efetiva e por que ela é menor

O Simples reúne vários tributos numa guia só, o DAS (Documento de Arrecadação do Simples Nacional). Cada Anexo (I a V) tem uma tabela com seis faixas. Cada faixa tem dois números que importam: a alíquota nominal e a parcela a deduzir.

A alíquota nominal é o percentual cheio da faixa. A parcela a deduzir é um valor fixo em reais que o cálculo subtrai antes de fechar a conta. Esse desconto existe para suavizar a passagem de uma faixa para a outra, para você não levar um salto brusco de imposto ao crescer um pouco o faturamento. As tabelas e essa fórmula estão na Resolução CGSN nº 140/2018, e os valores seguem válidos em 2026. A estrutura de recolhimento muda a partir de 2027 com a reforma (regime híbrido, IBS/CBS por fora do DAS), mas as tabelas e alíquotas atuais dos Anexos seguem valendo até lá.

O resultado é que a alíquota que pesa no seu bolso, a efetiva, fica abaixo da nominal. A única exceção é a primeira faixa de cada Anexo (até R$ 180 mil de receita anual), onde a parcela a deduzir é zero. Ali efetiva e nominal são iguais.

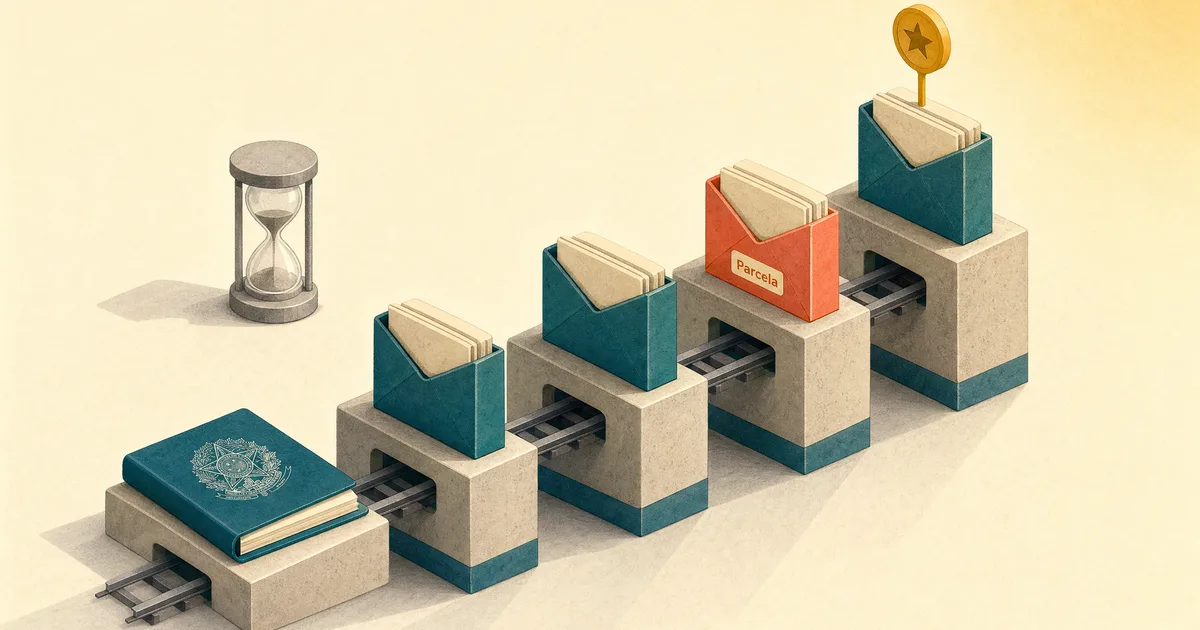

Como o DAS do mês é calculado, passo a passo

O cálculo tem duas etapas, nesta ordem. Primeiro a alíquota efetiva:

alíquota efetiva = (RBT12 × alíquota nominal − parcela a deduzir) ÷ RBT12

Depois o imposto do mês:

DAS = faturamento do mês × alíquota efetiva

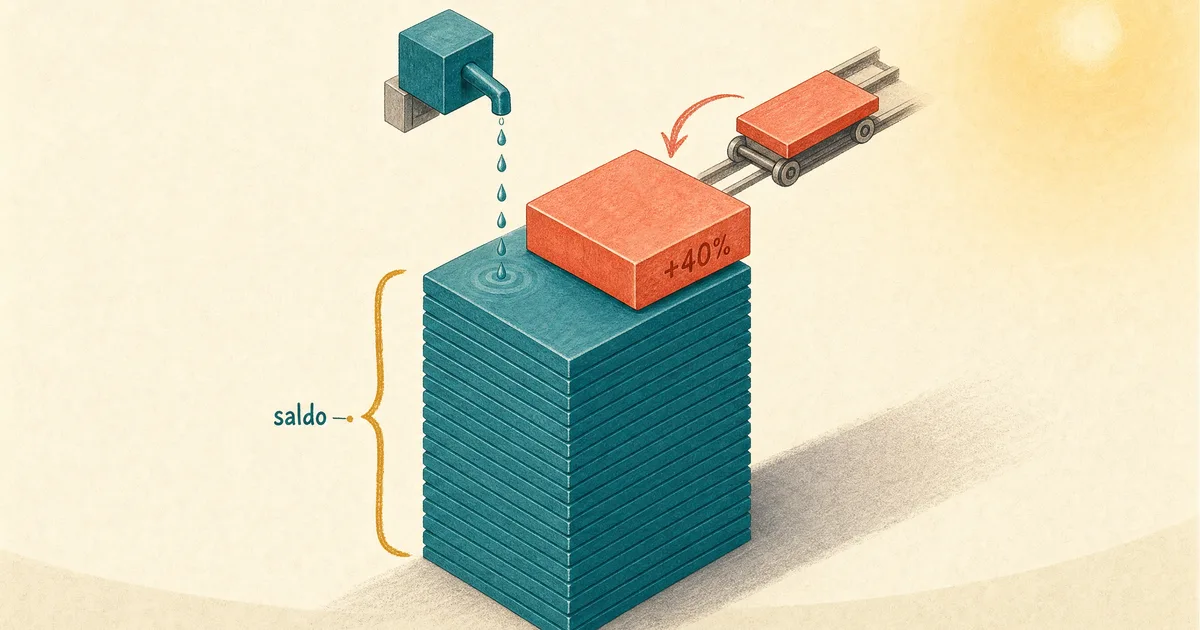

O RBT12 é a peça central. É a receita bruta total somada dos 12 meses anteriores ao mês que você está apurando. É ele, e não o faturamento do mês, que define em qual faixa da tabela você cai e, portanto, qual alíquota nominal e qual parcela a deduzir entram na conta.

O faturamento do mês só aparece no final, multiplicando a alíquota efetiva. Em resumo, o RBT12 define a taxa pelo tamanho da empresa, e o faturamento do mês aplica essa taxa para fechar o valor a pagar.

DAS do Anexo I: RBT12 de R$ 500 mil, passo a passo

Imagine uma empresa de comércio (Anexo I), com faturamento de R$ 20.000 no mês e RBT12 de R$ 500.000.

O RBT12 de R$ 500.000 cai na terceira faixa do Anexo I, que vai até R$ 720 mil. Nessa faixa a alíquota nominal é 9,5% e a parcela a deduzir é R$ 13.860.

Aplicando a primeira fórmula:

(500.000 × 0,095 − 13.860) ÷ 500.000 = (47.500 − 13.860) ÷ 500.000 = 6,728%

A alíquota efetiva ficou em 6,73%, bem abaixo dos 9,5% da tabela. Agora o DAS:

20.000 × 0,06728 = R$ 1.345,60

Aplicando os 9,5% cheios sobre os R$ 20.000, você chegaria a R$ 1.900, quase R$ 555 a mais por mês, diferença que vem inteira de ignorar a parcela a deduzir.

O Fator R, que decide entre Anexo III e Anexo V nos serviços

Para parte das empresas de serviços existe uma escolha de Anexo que muda muito o imposto. O que decide é o Fator R:

Fator R = folha dos últimos 12 meses ÷ RBT12

Se a folha representar 28% ou mais da receita, a empresa é tributada pelo Anexo III, com alíquotas a partir de 6%. Abaixo de 28%, cai no Anexo V, que começa em 15,5%. A diferença chega perto de dez pontos percentuais, o que vira milhares de reais por ano.

A folha para esse cálculo inclui salários, pró-labore dos sócios, 13º, férias, FGTS e os encargos previdenciários. Não entram distribuição de lucros, vale-transporte nem vale-refeição. Por isso o campo de folha na calculadora só altera o resultado no Anexo V, onde o Fator R pode levar a empresa para o Anexo III. Lembre que o pró-labore gera contribuição própria à Previdência, que você pode estimar na calculadora de INSS do autônomo.

Três erros que inflam o DAS estimado

- Achar a faixa pelo faturamento do mês. A faixa vem do RBT12, dos 12 meses; um mês forte não joga você sozinho para uma faixa mais alta.

- Aplicar a alíquota nominal cheia. Esquecer a parcela a deduzir superestima o DAS, às vezes em centenas de reais, como mostrou o exemplo.

- Deixar a folha em zero no Anexo V. Sem a folha você não testa o Fator R e pode pagar pelo Anexo V quando teria direito ao III.

Sublimite, teto e o RBT12 que muda mês a mês

A alíquota efetiva sobe à medida que o RBT12 cresce e empurra a empresa para faixas mais altas. Como o RBT12 é uma soma móvel de 12 meses, ele se move mês a mês, então o DAS de dois meses com o mesmo faturamento pode ser diferente.

Há ainda o sublimite de R$ 3,6 milhões e o teto de R$ 4,8 milhões anuais. Ao passar do sublimite, ICMS e ISS podem deixar de ser recolhidos dentro do DAS e ir por fora; ao estourar o teto, a empresa pode ser desenquadrada do Simples. A calculadora trata a parte federal do DAS, não a apuração de ICMS/ISS por fora nesses casos.

Perguntas frequentes

Por que a alíquota efetiva é menor que a da tabela?

Pela parcela a deduzir, descontada antes de dividir pelo RBT12. A exceção é a primeira faixa (até R$ 180 mil/ano), onde a parcela é zero e os dois números coincidem.

O RBT12 é o faturamento do mês ou de doze meses?

É a soma da receita bruta dos 12 meses anteriores ao mês apurado, e é ela que define a faixa e a alíquota. O faturamento do mês entra só no final.

Aumentar o pró-labore pode baixar meu imposto?

Pode, no Anexo V: mais pró-labore eleva o Fator R e, se cruzar os 28%, leva ao Anexo III, mais barato. Como o pró-labore gera contribuição previdenciária própria, vale comparar os cenários antes de decidir.

Empresa de serviços sempre usa o Fator R?

Não. Ele só vale para os serviços que podem oscilar entre os Anexos III e V; as demais atividades já têm Anexo fixo, definido pelo CNAE.