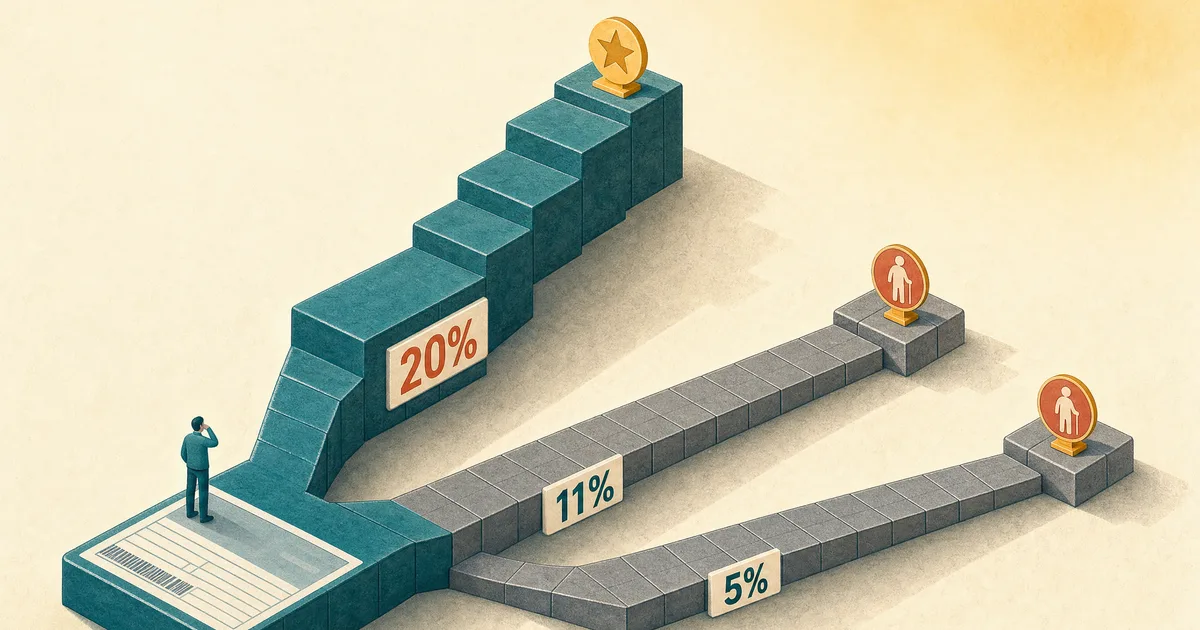

INSS do autônomo 2026: planos de 20%, 11% e 5%

INSS do autônomo em 2026: 20% sobre a base escolhida, 11% ou 5% sobre o mínimo. Só o de 20% conta para aposentadoria por tempo. Compare custo e direitos.

Abrir a Calculadora de INSS Autônomo / Contribuinte Individual (2026) e calcular com os seus números

Abrir a Calculadora de INSS Autônomo / Contribuinte Individual (2026) e calcular com os seus números O autônomo escolhe entre três planos de INSS: 20% sobre a base que quiser (do salário mínimo ao teto), 11% sobre o salário mínimo, ou 5% sobre o salário mínimo. A regra que decide quase tudo: só o plano de 20% conta para a aposentadoria por tempo de contribuição. Os planos de 11% e 5% são mais baratos, mas só garantem aposentadoria por idade.

Quem trabalha por conta própria não tem empregador recolhendo o INSS por ele. Você é o contribuinte individual: paga o próprio carnê (a GPS) todo mês e decide sobre quanto contribuir. Essa decisão tem efeito direto no valor da aposentadoria futura e no custo mensal de hoje.

Os três planos, lado a lado

A contribuição é sempre base × alíquota. O que muda entre os planos é a alíquota e se você pode escolher a base:

- Plano normal (20%): incide sobre a base que você definir, entre o salário mínimo (R$ 1.621 em 2026) e o teto do INSS (R$ 8.475,55). Dá direito a todos os benefícios, inclusive a aposentadoria por tempo de contribuição.

- Plano simplificado (11%): incide sempre sobre o salário mínimo. Em 2026, 11% de R$ 1.621 = R$ 178,31. Não conta para a aposentadoria por tempo, só por idade.

- Baixa renda / MEI (5%): incide sempre sobre o salário mínimo. 5% de R$ 1.621 = R$ 81,05. Também só dá aposentadoria por idade.

Só o plano de 20% deixa contribuir sobre um valor maior que o mínimo, e é isso que abre a aposentadoria por tempo e aumenta o valor do benefício.

Por que o plano de 20% custa mais e vale mais

Os planos de 11% e 5% entregam a proteção previdenciária básica com o menor custo: garantem auxílio-doença, salário-maternidade, aposentadoria por idade e pensão por morte para a família, respeitadas as carências. O que eles não cobrem é a aposentadoria por tempo de contribuição, que exige os 20%.

Quem começou num plano reduzido e depois quer contar aquele tempo para a aposentadoria por tempo pode complementar com mais 9% sobre o salário mínimo daquele período (de 11% para 20%), acrescido de juros. Por isso quem pensa em aposentar mais cedo, ou contribuir sobre uma base alta para receber um benefício maior, costuma ir direto no plano de 20%.

O teto e o piso da base

A base de contribuição fica entre um piso e um teto. O piso é o salário mínimo: você não pode contribuir sobre menos que isso. O teto é o teto do INSS (R$ 8.475,55 em 2026); contribuir sobre mais que isso não adianta, porque os benefícios também são limitados a esse teto.

A calculadora aplica esse intervalo automaticamente. Se você informar uma base abaixo do mínimo, ela usa o mínimo; se informar acima do teto, ela usa o teto. Nos planos de 11% e 5%, ela ignora a base informada e usa sempre o salário mínimo, como manda a regra.

Quanto custa contribuir sobre R$ 3.000 no plano de 20%

Um autônomo no plano de 20% querendo contribuir sobre R$ 3.000, com salário mínimo de R$ 1.621 e teto de R$ 8.475,55:

- Base informada: R$ 3.000, dentro do intervalo mínimo–teto, então a base efetiva é R$ 3.000.

- Contribuição mensal: 3.000 × 20% = R$ 600,00.

- Contribuição anual: 600 × 12 = R$ 7.200,00.

No plano simplificado de 11%, o mesmo autônomo pagaria 1.621 × 11% = R$ 178,31 por mês, porque a base ignora os R$ 3.000 e fica no mínimo; no de 5%, R$ 81,05. A diferença é de R$ 600 para R$ 178,31 por mês, e só o plano de 20% conta para a aposentadoria por tempo de contribuição. Compare os três na calculadora de INSS do autônomo.

Três erros que custam caro no INSS do autônomo

Pagar 11% ou 5% sobre uma base maior que o mínimo não funciona: esses planos recolhem sobre o salário mínimo, e quem quer contribuir sobre mais precisa dos 20%.

Passar anos pagando 11% na crença de garantir a aposentadoria por tempo de contribuição também sai caro: aquele período só vale para a aposentadoria por idade, a menos que o tempo seja complementado depois.

O terceiro erro é confundir essa contribuição com o DAS do MEI. Quem é MEI já recolhe os 5% do INSS dentro do DAS, somados a R$ 1 de ICMS (comércio) e/ou R$ 5 de ISS (serviço), então o INSS já está no boleto mensal; veja como ele é montado na calculadora do DAS do MEI. Se você também tem empresa no Simples, a lógica dos anexos está na calculadora do Simples Nacional.

Como pagar e qual código usar

O contribuinte individual paga pela GPS (Guia da Previdência Social), com o código que corresponde ao plano: 1007 para o recolhimento mensal de 20%, 1163 para o simplificado de 11% e 1473 para o facultativo de 11%. O código vai no campo “Código de Pagamento” da guia, emitida pelo aplicativo Meu INSS ou pelo SAL (Sistema de Acréscimos Legais) no site da Receita. O vencimento é dia 15 do mês seguinte ao da competência.

Atrasar gera juros e multa, e o tempo só conta para benefício depois de quitado. Quem não tem renda própria e contribui por conta da família pode se enquadrar como segurado facultativo, com as mesmas opções de plano.

Perguntas frequentes

Sobre qual valor o autônomo deve contribuir? Sobre a base de contribuição, entre o salário mínimo e o teto do INSS. No plano de 20%, uma base maior aumenta o benefício futuro e o custo mensal. Nos planos reduzidos, a base é sempre o mínimo.

Qual código de GPS usar? 1007 para o plano mensal de 20%, 1163 para o simplificado de 11% e 1473 para o facultativo de 11%. O código define a alíquota e os direitos do recolhimento.

Quem pode usar o plano de 5%? O MEI, que já recolhe os 5% dentro do DAS, e o segurado facultativo de baixa renda (sem renda própria, inscrito no CadÚnico e responsável por família de baixa renda). A contribuição é 5% do salário mínimo.

Posso mudar de plano depois? Pode, a qualquer mês, trocando o código da GPS. Para o tempo já pago em 11% contar para a aposentadoria por tempo, é preciso complementar com mais 9% sobre o mínimo daquele período, com juros.

Essa contribuição é a mesma do MEI? Não exatamente: o MEI recolhe o INSS de 5% dentro do DAS, junto com ICMS e/ou ISS. Esta calculadora trata o INSS isolado do contribuinte individual e do facultativo. Para o boleto completo, use a calculadora do DAS do MEI.