Reserva de emergência: quanto guardar e onde deixar

Reserva de emergência é o gasto mensal vezes os meses que quer cobrir. Veja quanto guardar, onde deixar (Tesouro Selic ou CDB) e em quantos meses chega à meta.

Abrir a Calculadora de Reserva de Emergência e calcular com os seus números

Abrir a Calculadora de Reserva de Emergência e calcular com os seus números Sua reserva de emergência é o seu gasto mensal multiplicado pela quantidade de meses que você quer conseguir passar sem renda. Quem é CLT costuma mirar de 3 a 6 meses de despesas; quem é autônomo ou tem renda variável, de 6 a 12 meses. O resto é entender quanto ainda falta e em quanto tempo você chega lá com o que consegue guardar por mês, e onde deixar esse dinheiro para ele não perder liquidez.

O que é a reserva de emergência e por que ela vem antes de investir

A reserva de emergência é um dinheiro de fácil acesso guardado para cobrir alguns meses de despesas se a renda falhar, seja por uma demissão, uma doença ou a geladeira que pifa no mês em que o cliente sumiu. O objetivo dela não é render muito, e sim evitar que você precise vender um investimento no pior momento ou recorrer ao cartão e ao cheque especial quando a vida aperta. Por isso ela vem antes de qualquer aplicação que busca rentabilidade.

Como calcular: a reserva cobre o gasto, não a renda

A meta é o seu gasto mensal vezes o número de meses que você quer cobrir.

meta = gasto mensal × meses de coberturaO que entra na conta é o gasto, não a renda: a reserva serve para manter o seu padrão de vida por um tempo sem ganhar nada, então conta quanto você precisa para viver. Use o custo de vida real e dilua nele as despesas que só caem de tempos em tempos, como IPVA, IPTU e seguro, para a meta não ficar subdimensionada.

Quantos meses cobrir depende da estabilidade da sua renda. Quem é CLT tem mais previsibilidade e costuma mirar de 3 a 6 meses. Quem é autônomo, MEI, PJ ou tem renda variável precisa de mais folga, de 6 a 12 meses, porque recompor a renda pode demorar bem mais.

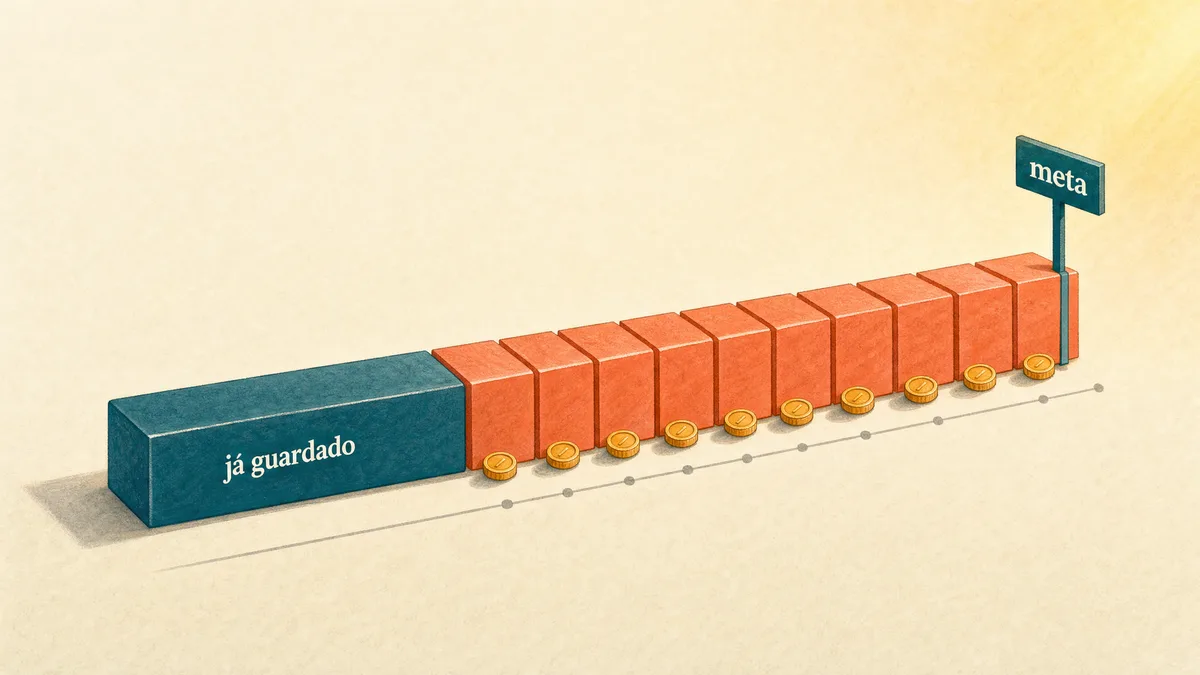

Quanto ainda falta e em quantos meses você chega lá

Depois da meta vêm duas perguntas práticas: quanto ainda falta e quando você termina.

falta = meta − o que você já tem guardado

meses até a meta = falta ÷ aporte mensal (arredondado para cima)O quanto falta é a meta menos o que você já reservou. Se você já tem o suficiente, falta R$ 0 e a meta está atingida. Os meses até a meta são o que ainda falta dividido pelo quanto você consegue guardar por mês, sempre arredondado para cima, porque um mês começado conta como mês inteiro.

Um detalhe da calculadora: se ainda falta dinheiro mas o aporte é R$ 0, a meta nunca é alcançada só guardando, e o resultado aparece como 0 meses. Isso não é erro, e sim a forma de sinalizar que, sem aporte, a conta não fecha; informe um valor maior que zero para ver o prazo real.

Reserva de R$ 18 mil: o cálculo de quanto guardar por mês

Imagine um gasto mensal de R$ 3.000, com meta de cobrir 6 meses, R$ 5.000 já guardados e capacidade de aportar R$ 1.000 por mês.

A meta é 3.000 × 6, ou seja, R$ 18.000. Como você já tem R$ 5.000, falta máx(0, 18.000 − 5.000), que dá R$ 13.000. Dividindo os R$ 13.000 pelo aporte de R$ 1.000 e arredondando para cima, a calculadora mostra 13 meses até fechar a meta.

Onde deixar a reserva de emergência

O que importa aqui é segurança e acesso rápido, não rendimento. Um bom destino para a reserva precisa de liquidez de até um dia útil, valor que não oscila e risco de crédito coberto por garantia pública ou pelo FGC.

O Tesouro Selic é a escolha mais comum, por ser o título de menor risco do país e ter liquidez diária. Atenção a um ponto prático: o resgate sai no mesmo dia se você pedir até as 13h em dia útil; depois disso, ou no fim de semana, cai no próximo dia útil.

Um CDB com liquidez diária também serve, desde que o banco seja sólido, o resgate seja mesmo imediato e o valor esteja dentro da cobertura do FGC. O Fundo Garantidor de Créditos cobre até R$ 250 mil por CPF em cada instituição, respeitando um teto global de R$ 1 milhão a cada quatro anos (fonte: FGC). Como referência, procure CDBs que paguem ao menos 100% do CDI e evite os de vencimento futuro, que prendem o dinheiro. Para comparar o que cada opção renderia, veja a calculadora de rendimento de CDB e poupança.

A poupança quase sempre rende menos que essas opções, e a Selic explica o porquê. Pela Lei 12.703/2012, com a Selic acima de 8,5% ao ano ela paga só 0,5% ao mês mais a TR, o equivalente a cerca de 6,17% ao ano; com a Selic em 8,5% ou abaixo, passa a render 70% da Selic mais a TR. Em meados de 2026, com a Selic em torno de 14% ao ano, a poupança fica travada nesses 6,17%, bem abaixo de um Tesouro Selic ou de um CDB a 100% do CDI. Esses números mudam quando o Banco Central mexe na Selic, então confirme a taxa vigente antes de comparar.

Vale lembrar dos impostos, que valem para qualquer renda fixa, inclusive Tesouro Selic e CDB. Resgates nos primeiros 30 dias pagam IOF sobre o rendimento, numa tabela que começa em 96% no primeiro dia e zera no trigésimo. Sobre os juros incide o Imposto de Renda regressivo, que começa em 22,5% e cai até 15% conforme o prazo, detalhado no guia de juros compostos. A poupança é a exceção, isenta de IR, mas isso raramente compensa o rendimento menor.

Erros que deixam a reserva de emergência subdimensionada

O erro mais frequente é dimensionar a reserva pela renda em vez do gasto: quem ganha R$ 8.000 mas vive com R$ 5.000 só precisa proteger os R$ 5.000. Outro é esquecer as despesas anuais; sem diluir IPVA, IPTU e seguro no gasto mensal, a meta fica menor do que a realidade pede. Há ainda quem deixe a reserva parada em conta corrente sem render nada, quando ela pode estar igualmente acessível acompanhando o CDI.

Quando revisar a meta da reserva de emergência

A meta muda sempre que o seu gasto mensal muda. Se você mudou de cidade, teve um filho ou quitou uma dívida grande, refaça a conta; vale revisar a reserva a cada três meses ou quando a vida financeira virar. Os meses até a meta dependem do aporte: aumentar o quanto você guarda por mês encurta o prazo na mesma proporção. A reserva também não é permanente: se você usar parte dela numa emergência, recompô-la vira prioridade antes de voltar a investir para rentabilidade.

Perguntas frequentes

Quantos meses de despesas devo guardar?

Depende da estabilidade da renda. Para CLT, com mais previsibilidade, costuma-se recomendar de 3 a 6 meses. Para autônomos, MEI e quem tem renda variável, o ideal é de 6 a 12 meses, porque recompor a renda pode demorar mais.

A reserva deve cobrir o gasto ou a renda?

O gasto, porque a reserva mantém o seu padrão de vida sem renda por um tempo. Use o custo de vida real, com as despesas anuais diluídas no mês.

Por que aparece 0 meses até a meta?

Dois casos: ou você já tem o suficiente guardado e falta R$ 0, ou ainda falta dinheiro mas o aporte mensal é R$ 0. No segundo, informe um aporte maior que zero para ver o prazo.

Onde deixar a reserva para ela não perder liquidez?

Em aplicações de resgate rápido e sem oscilação, como Tesouro Selic ou um CDB de liquidez diária dentro da cobertura do FGC. Evite produtos com carência ou que oscilam de valor.